Faites attention à la définition du cavalier amateur et professionnel. Un cavalier avec une licence amateur peut-être considéré comme un sportif professionnel s’il est amené à sortir en compétition des chevaux dans le but d’en sortir un profit.

Exemple :

Le gérant d’un centre équestre avec une licence amateur qui sort un cheval d’un client dans le but de le vendre est considéré comme un sportif professionnel.

Il faudra alors vérifier dans votre contrat de prévoyance, s’il n’exclue pas ce type d’activité. Ne cherchez pas trop longtemps : puisque la majorité des compagnies exclue ce type de risque.

Vous êtes cavalier amateur et vous êtes victime d'un arrêt de travail suite à une chute de cheval

Si vous êtes salarié, vous percevez des indemnités journalières sous réserve de remplir les conditions d’ouvertures de droits qui varient en fonction de la durée de votre arrêt et de votre situation.

L’indemnité journalière que vous recevrez pendant votre arrêt de travail est égale à 50% de votre salaire journalier. Celui-ci est calculé sur la moyenne des salaires bruts des 3 derniers mois précédant votre arrêt de travail, ou des 12 mois en cas d’activité saisonnière ou discontinu, pris en compte dans la limite de 1,8 fois le Smic mensuel en vigueur (soit 2697,30 euros au 1er janvier 2018).

Exemple :

Votre salaire moyen mensuel brut sur les 3 dernier mois est de 1800 €,

Alors vous percevrez une indemnité égale à 50% x (1800/30) soit 30 € par jour

A noter : votre entreprise a peut-être signé une convention collective qui assure le maintien de votre salaire intégral ou partiel pendant votre arrêt maladie.

Sauf convention contraire, pendant les 3 premiers jours de votre arrêt de travail, les indemnités journalières ne sont pas versées, c’est ce que l’on appelle le délai de carence.

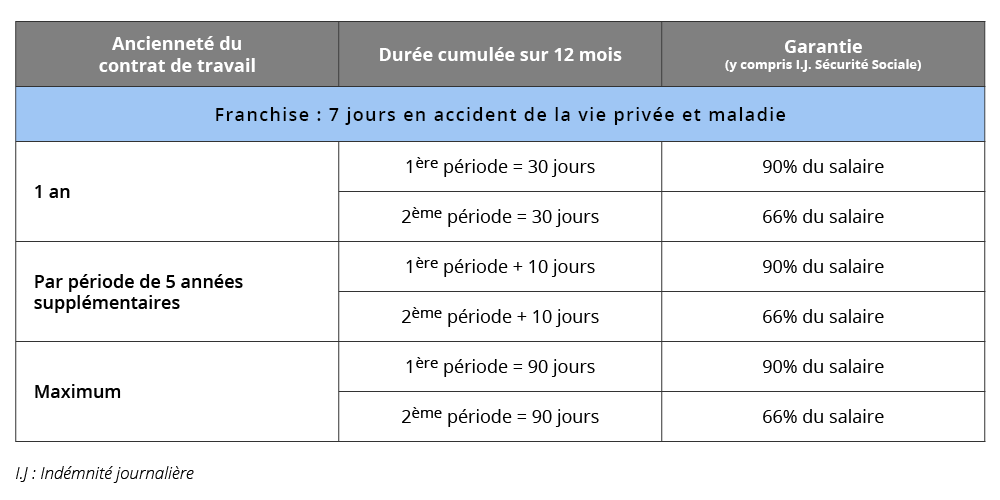

Selon la loi de mensualisation du 19 janvier 1978, modifié par I’ ANI de 2008, l’employeur est tenu de maintenir la rémunération de son salarié en arrêt de travail après un an d’ancienneté dans l’entreprise dans les conditions suivantes :

Notre conseil :

Il faut noter que la licence FFE se limite à couvrir uniquement de l’invalidité : Il n’y a pas de garanties « indemnités journalières ».

La seule solution est de souscrire un contrat de prévoyance avec des indemnités journalières. Au niveau de l’application, nous pouvons proposer une solution couvrant des IJ en toutes causes (accident de la vie professionnelle, accident de la vie privée et maladie) ou une solution ne couvrant que de l’accident (durant la vie professionnelle et la vie privée).

Cet arrêt de travail entraîne une invalidité comment suis-je couvert ?

Les garanties de la licence peuvent s’appliquer.

Le régime social des salariés prévoit le versement d’une pension suite à une invalidité pour un accident de la vie privée selon les modalités suivantes :

Le montant annuel minimal de la pension d’invalidité, quelque soit la catégorie de cette invalidité, s’élève à 3 427,32 €.

En cas d’invalidité de 1ère catégorie (réduction des 2/3 des possibilités de gains dans une catégorie d’emploi identique), la rente d’invalidité est égale au maximum à 30% du salaire plafonné soit 11 919,60 € par an.

En cas d’invalidité de 2ème catégorie (impossibilité d’exercer une quelconque activité professionnelle) la rente d’invalidité est égale au maximum à 50% du salaire plafonné soit 19 866 € par an.

En cas d’invalidité de 3ème catégorie (nécessité d’avoir recours à une tierce personne) la rente d’invalidité est égale au maximum à 50% du salaire plafonné soit 19 866€ et est majorée de manière forfaitaire pour financer l’assistance d’une tierce personne d’un montant de 13 422,84 €/an.

Notre Conseil :

Au vu des garanties limités par le régime social de base, il est préférable de souscrire un contrat couvrant « les accidents de la vie privée ». Ce contrat viendra compléter les garanties de base et à un plafond de garantie à 2 000 000 €.

La solution optimale est de souscrire un contrat de prévoyance sur-mesure en fonction de votre emploi prenant en compte les manquement de du régime de base et la convention collective de votre entreprise.

Pour cette dernière solution, nous vous prions de compléter le formulaire ci-dessous qui nous permettra d’élaborer un devis répondant à vos besoins.